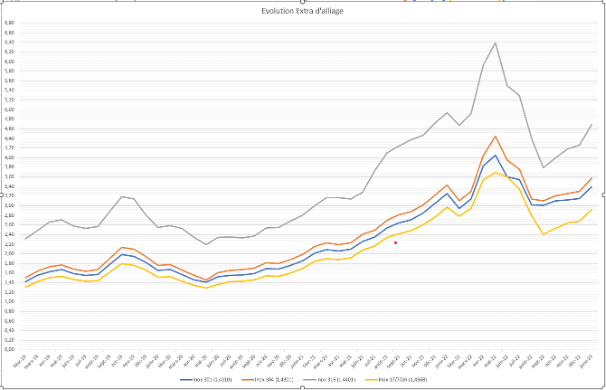

Auch wenn sich im vierten Quartal 2023 eine leichte Erholung der Stahlpreise abzuzeichnen schien, hat sich diese noch nicht wirklich durchgesetzt. Die wirtschaftlichen Aussichten in China bleiben schwach, was sich indirekt auch auf die Stahlpreise in Europa auswirkt.

In Europa bleibt der deutsche Markt mit einem Rückgang von insgesamt 5% gegenüber demselben Zeitraum im Jahr 2023 sehr schwach, was insbesondere auf einen Rückgang im Automobilmarkt zurückzuführen ist. Dieser Rückgang könnte bis zu 25% betragen.

Da die Nachfrage weiterhin schwach ist und die Preise sinken – trotz eines kleinen Anstiegs um 40 pro Tonne im März – besteht weiterhin das Risiko, dass Stahlwerke Kapazitäten schließen, um ein bestimmtes Preisniveau zu halten. Diese Art von Schließung kann natürlich eine zukünftige Erholung bei einem starken Anstieg der Nachfrage behindern.

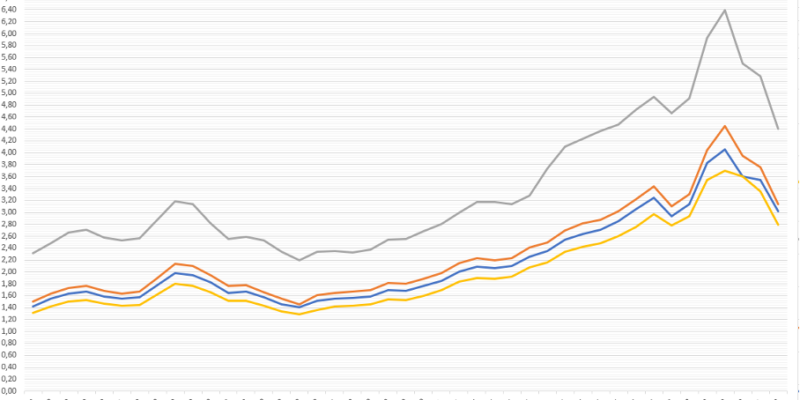

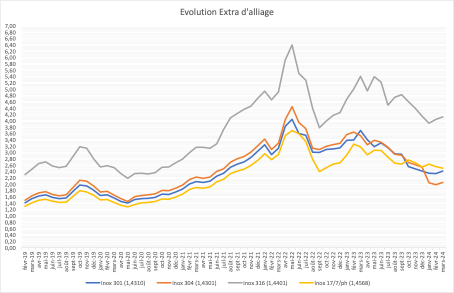

In diesem Zusammenhang blieben die Preise für Stahl und rostfreien Stahl stabil, wenn auch auf sehr niedrigem Niveau. Die Preise für Legierungszuschlag folgten demselben Trend, wobei im März ein leichter Aufwärtstrend zu verzeichnen war.