De ontwikkeling van de staalprijzen was in het derde kwartaal van 2023 vrij ongelijkmatig.

Stijgende rentetarieven, aanhoudend hoge energieprijzen (ook al zijn die sinds de crisis in de zomer van 2022 gedaald), de auto-industrie, die lijkt te stagneren, en de bouwsector, die krimpt, leiden tot een neerwaartse trend in de vraag naar grondstoffen en dus naar staal.

Bovendien zijn de economische prognoses in Europa en in de meeste Europese landen naar beneden bijgesteld, waarbij Duitsland zelfs met een recessie dreigt. Bovendien heeft de daling van de activiteit in China ertoe geleid dat veel Chinese producenten hebben geprobeerd meer te exporteren tegen lagere prijzen. Deze toegenomen invoer is nog niet door de douane ingeklaard, omdat de quota voor het derde kwartaal zijn opgebruikt, maar dat zal wel gebeuren in het vierde kwartaal, waardoor de staalprijzen nog verder onder druk kunnen komen te staan.

Andere Aziatische landen hebben met dezelfde situatie te maken, wat de vraag naar staal in het algemeen niet ten goede komt.

De prijzen per ton staal dalen daarom tot ongeveer €850 – €890 per ton. Dit zijn uiteraard basisprijzen, aangezien er toeslagen zijn voor verschillende kwaliteiten, diktes, breedtes en lengtes.

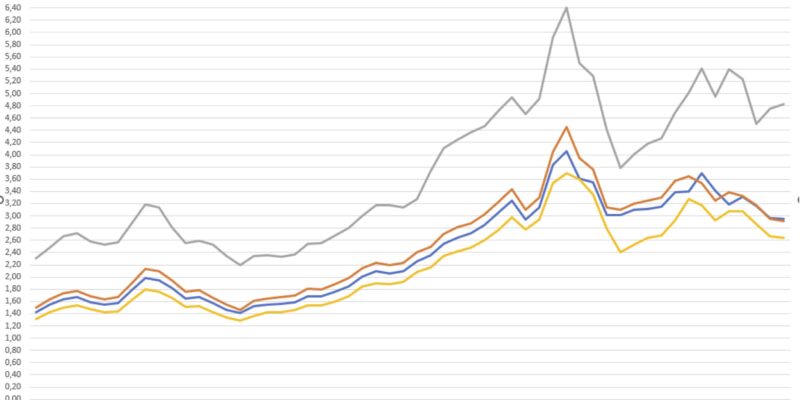

De prijzen voor legeringstoeslagen voor de verschillende categorieën roestvrij staal vertonen ook een licht dalende trend. Deze daling varieert naargelang de kwaliteit van het roestvrij staal.

Gezien deze factoren lijkt het niet waarschijnlijk dat de prijzen in het vierde kwartaal zullen stijgen. Ze kunnen zich stabiliseren als de stimuleringsmaatregelen van bepaalde landen vruchten beginnen af te werpen.